| Serie | Descripción | Frecuencia |

|---|---|---|

| TPM | Tasa de Política Monetaria diaria | DAILY |

| Consumo total | Tasa promedio colocación consumo total | MONTHLY |

| Comercial total | Tasa promedio créditos comerciales total | MONTHLY |

| Vivienda UF >3 años | Tasa vivienda UF mayor a 3 años | MONTHLY |

| Captación 90d-1a | Tasa captación pesos 90 días a 1 año | DAILY |

| BCP 2 años | BCP 2 años | DAILY |

| BCP 5 años | BCP 5 años | DAILY |

| BCU 5 años | BCU 5 años | DAILY |

| BCU 10 años | BCU 10 años | DAILY |

| IPC | IPC nivel, base 2023=100 | MONTHLY |

| Dólar observado | Tipo de cambio dólar observado, promedio mensual | MONTHLY |

| IMACEC | IMACEC índice mensual, candidato; verificar en BDE si falla | MONTHLY |

Transmisión de la TPM a tasas de mercado

Monitor econométrico del pass-through de política monetaria en Chile

Objetivo. Esta nota construye un monitor reproducible del traspaso dinámico desde la Tasa de Política Monetaria (TPM) hacia tasas bancarias y financieras en Chile. La lectura es deliberadamente prudente: se trata de un ejercicio de pass-through condicional con datos agregados, no de una identificación causal definitiva de shocks monetarios.

Pregunta de investigación

La pregunta central es:

¿Qué tan rápido, qué tan intensamente y con qué heterogeneidad por producto se transmite la TPM hacia el costo de fondeo bancario y hacia distintas tasas de colocación?

La estructura del proyecto está pensada como una pieza de portafolio que, con extensiones posteriores, podría transformarse en una nota técnica o paper aplicado.

Último mes

2026-05

TPM último dato

4.50%

Productos estimados

10

Qué muestra la nota

La lectura del monitor se organiza en cuatro bloques:

- Canales principales: TPM comparada con cuatro tasas bancarias representativas.

- Pass-through acumulado: traspaso estimado a distintos horizontes bajo una especificación base del proyecto.

- Asimetría: contraste entre alzas y bajas de TPM para cada producto.

- Local projections: trayectoria de la respuesta dinámica horizonte por horizonte.

Datos usados

El proyecto trabaja con tasas promedio oficiales del Banco Central de Chile. Como bloque central, utiliza:

- TPM como tasa de política.

- Captación 90 días a 1 año como referencia del costo de fondeo bancario.

- Comercial total y Consumo total como tasas activas representativas para empresas y hogares.

- Vivienda UF a más de 3 años como referencia del canal hipotecario de largo plazo.

Especificación empírica

La especificación principal de rezagos distribuidos para cada producto \(j\) es:

\[ \Delta r_{j,t}=\alpha_j + \sum_{k=0}^{K}\beta_{j,k}\Delta TPM_{t-k}+\rho_j\Delta r_{j,t-1}+\Gamma_j X_t+\mu_m+\varepsilon_{j,t} \]

donde:

- \(\Delta r_{j,t}\) es el cambio mensual de la tasa del producto.

- \(\Delta TPM_{t-k}\) son cambios contemporáneos y rezagados de la TPM.

- \(X_t\) resume controles macro básicos del ejercicio principal: inflación anual, variación anual del tipo de cambio e IMACEC anual cuando la serie está disponible.

- \(\mu_m\) corresponde a efectos fijos de mes.

Como contraste, la nota también reporta una especificación más parsimoniosa y otra que incorpora referencias de curva soberana/real como robustez adicional.

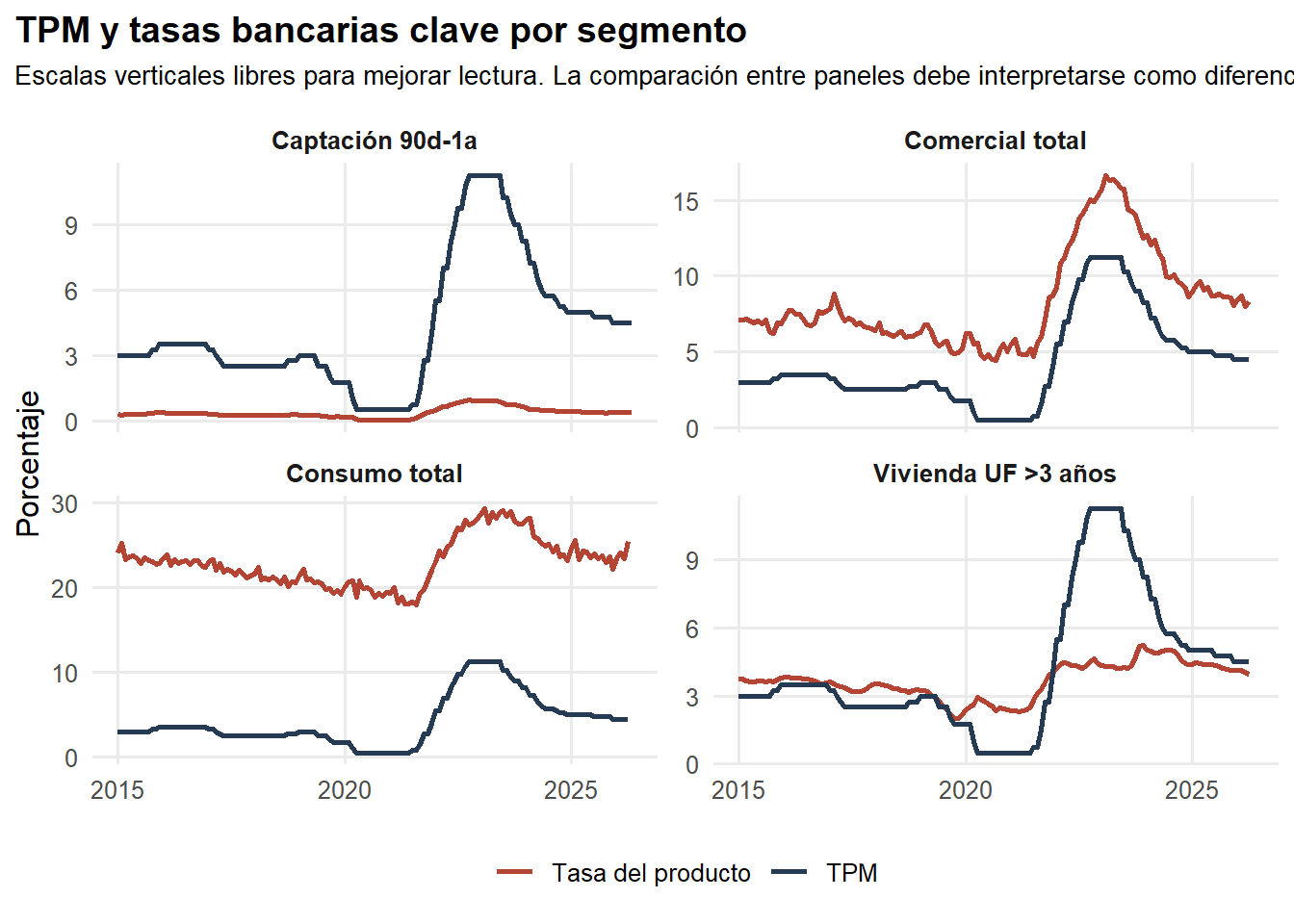

Canales principales: TPM y tasas clave

En vez de superponer todas las tasas en un solo eje, el gráfico siguiente muestra cuatro segmentos centrales del mecanismo de transmisión. Cada panel usa su propia escala vertical, de modo que la comparación relevante es la dinámica temporal dentro de cada segmento.

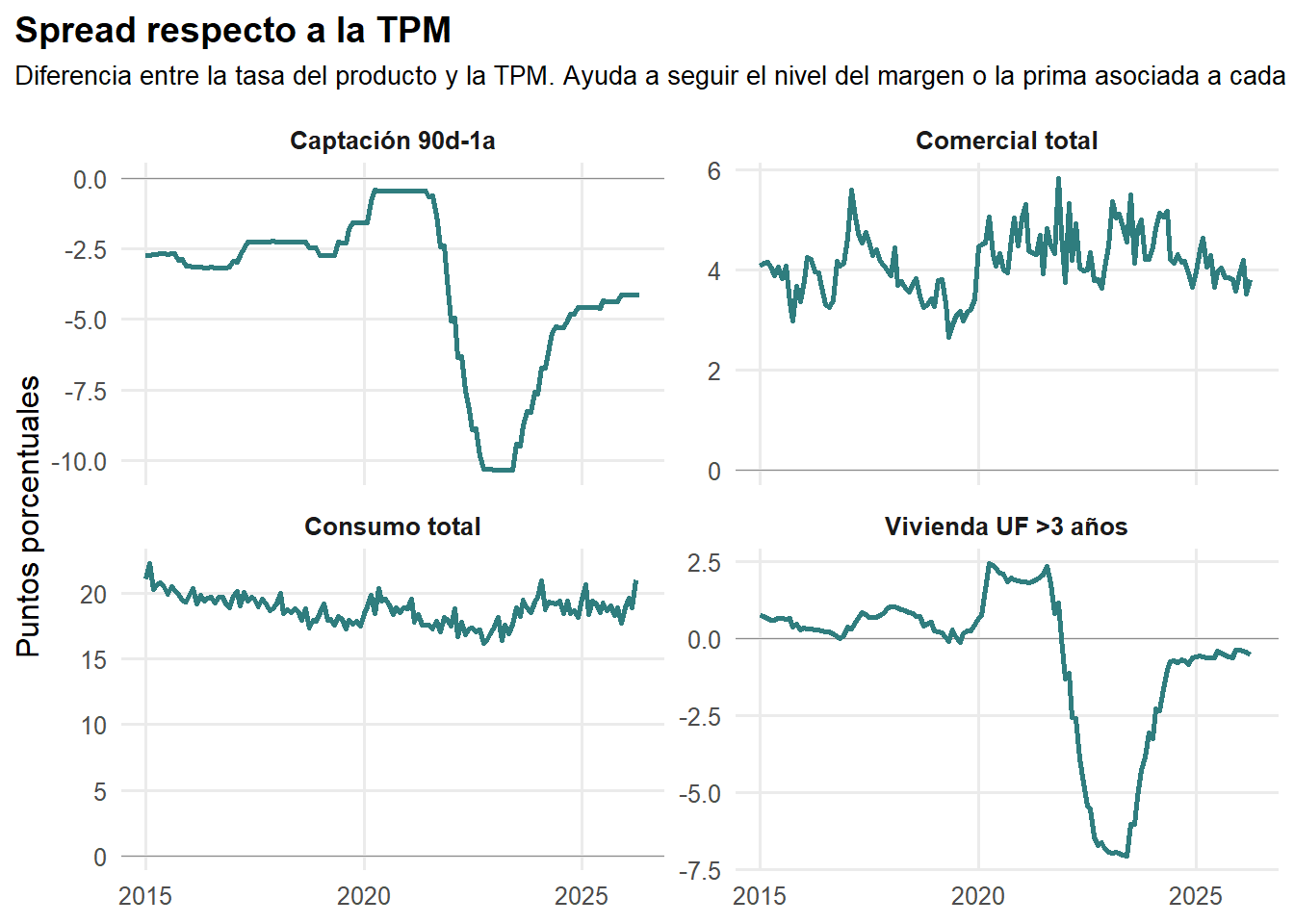

Spreads respecto a la TPM

Como complemento, el siguiente gráfico resume la diferencia en niveles entre cada producto clave y la TPM. Es útil para seguir márgenes y el grado de transmisión acumulada en cada segmento.

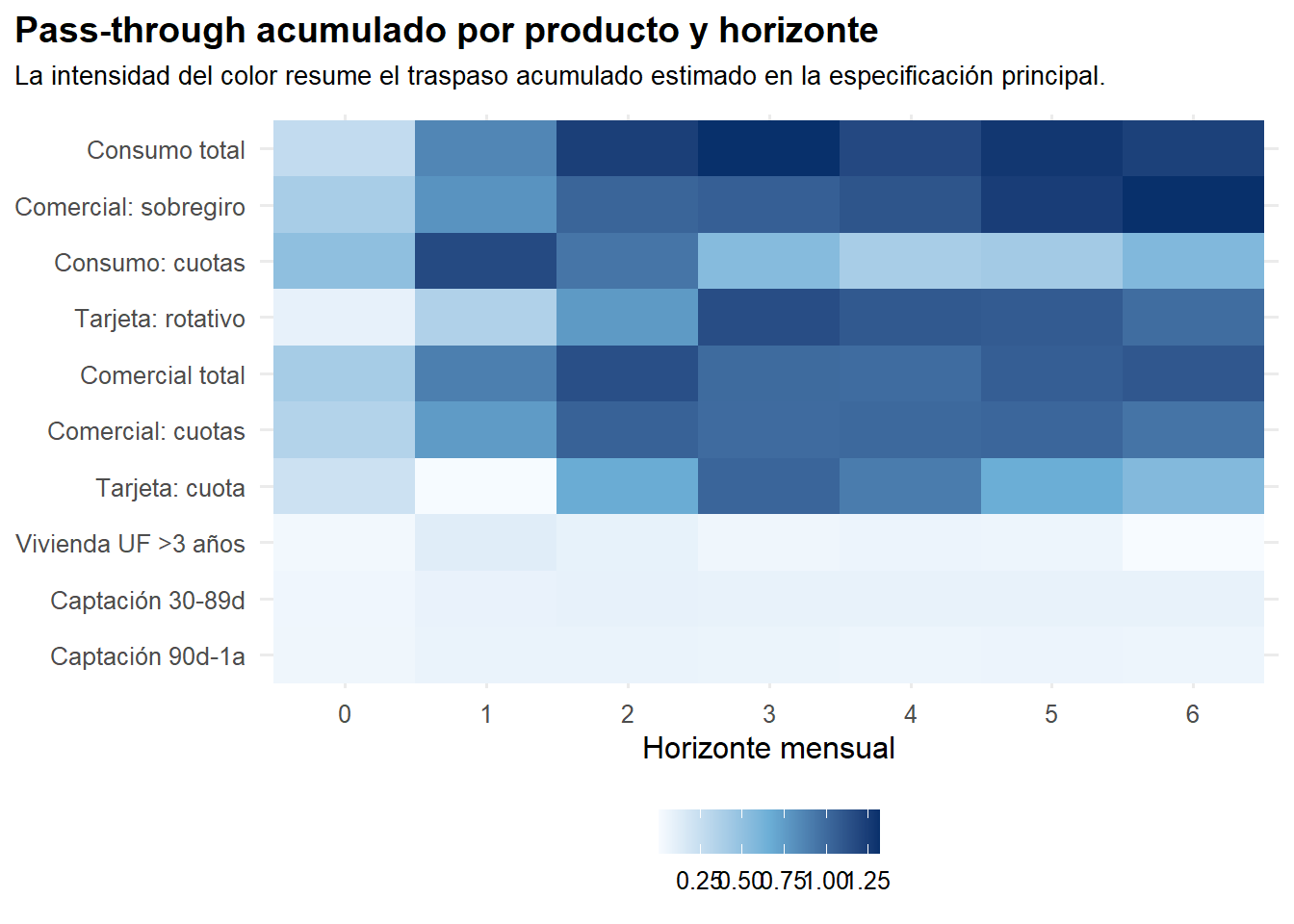

Pass-through acumulado

El pass-through acumulado a horizonte \(h\) se define como:

\[ PT_{j,h}=\sum_{k=0}^{h}\beta_{j,k} \]

Un valor cercano a 1 indica que un aumento de 100 puntos base en la TPM se asocia con un aumento acumulado cercano a 100 puntos base en esa tasa al horizonte correspondiente.

Resumen por horizonte

| Producto | 1 mes | 3 meses | 6 meses |

|---|---|---|---|

| Comercial: sobregiro | 0.79 | 1.05 | 1.32 |

| Consumo total | 0.86 | 1.32 | 1.22 |

| Comercial total | 0.89 | 1.00 | 1.10 |

| Tarjeta: rotativo | 0.36 | 1.15 | 0.98 |

| Comercial: cuotas | 0.75 | 0.99 | 0.95 |

| Consumo: cuotas | 1.17 | 0.55 | 0.57 |

| Tarjeta: cuota | 0.01 | 1.02 | 0.56 |

| Captación 30-89d | 0.08 | 0.08 | 0.08 |

| Captación 90d-1a | 0.07 | 0.06 | 0.06 |

| Vivienda UF >3 años | 0.12 | 0.05 | 0.01 |

Comparación de especificaciones a 6 meses

| Producto | Base | Principal | Robustez curva |

|---|---|---|---|

| Comercial: sobregiro | 1.42 | 1.32 | 1.18 |

| Consumo total | 1.27 | 1.22 | 1.23 |

| Comercial total | 1.19 | 1.10 | 1.24 |

| Tarjeta: rotativo | 0.94 | 0.98 | 1.06 |

| Comercial: cuotas | 1.02 | 0.95 | 0.88 |

| Consumo: cuotas | 0.79 | 0.57 | 0.61 |

| Tarjeta: cuota | 0.63 | 0.56 | 1.04 |

| Captación 30-89d | 0.08 | 0.08 | 0.08 |

| Captación 90d-1a | 0.06 | 0.06 | 0.06 |

| Vivienda UF >3 años | 0.09 | 0.01 | 0.05 |

Heatmap de pass-through

Asimetría: alzas versus bajas de TPM

La comparación de alzas y bajas se reporta como magnitud de traspaso en la dirección esperada. Para las alzas se usa \(\max(\Delta TPM_t,0)\). Para las bajas se usa \(\max(-\Delta TPM_t,0)\) y el coeficiente se reporta con el signo normalizado para facilitar la comparación de magnitudes.

Local projections

Como contraste, se estiman local projections para cada horizonte \(h\):

\[ r_{j,t+h}-r_{j,t-1} = \alpha_{j,h}+\beta_{j,h}\Delta TPM_t+\Gamma_{j,h}X_t+u_{j,t+h} \]

donde el coeficiente \(\beta_{j,h}\) resume la respuesta acumulada de la tasa del producto \(j\) entre \(t-1\) y \(t+h\) ante un cambio observado en la TPM en \(t\).

Robustez por muestra

| Producto | Excluye 2020-2023 | Muestra completa | Desde 2010 |

|---|---|---|---|

| Captación 30-89d | 0.08 | 0.08 | 0.08 |

| Captación 90d-1a | 0.06 | 0.06 | 0.06 |

| Comercial total | 1.32 | 1.10 | 1.06 |

| Comercial: cuotas | 1.02 | 0.95 | 0.95 |

| Comercial: sobregiro | 1.27 | 1.32 | 1.32 |

| Consumo total | 1.57 | 1.22 | 0.95 |

| Consumo: cuotas | 0.35 | 0.57 | 0.57 |

| Tarjeta: cuota | 0.93 | 0.56 | 0.56 |

| Tarjeta: rotativo | 1.27 | 0.98 | 0.98 |

| Vivienda UF >3 años | 0.06 | 0.01 | -0.01 |

Principales cautelas metodológicas

- Las tasas promedio bancarias agregadas mezclan precio puro con composición de operaciones.

- La TPM es endógena al escenario macroeconómico; por eso los coeficientes deben leerse como pass-through condicional.

- Las tasas de vivienda y otras tasas largas incorporan expectativas, inflación esperada, premios por plazo y condiciones de fondeo.

- Las asimetrías entre alzas y bajas pueden reflejar fricciones bancarias, pero también diferencias de contexto macro entre ciclos.

- El episodio 2021-2023 probablemente concentra una parte importante de la variación útil para identificación.

Próximos pasos

- Incorporar expectativas o sorpresas de TPM para acercar mejor la interpretación a shocks monetarios.

- Integrar condiciones de crédito de la Encuesta de Crédito Bancario en la especificación principal.

- Agregar flujos o cantidades de crédito, no solo tasas.

- Profundizar la comparación por plazo y por tipo de producto.

- Convertir el monitor en una nota técnica breve con discusión de literatura y estrategia empírica más formal.